您现在的位置:

您现在的位置:浙江会计从业资格财经法规考试重点(一)

2012年浙江会计从业资格财经法规考试重点(一)

第三章 税收法律制度

第一节 税收概述

一、税收的概念与分类

(一)税收概念

1.税收的概念

税收,是指以国家为主体,为实现国家职能,凭借政治权力,按照法定标准,无偿取得财政收入的一种特定分配形式。它体现了国家与纳税人在征税、纳税的利益分配上的一种特殊关系,是一定社会制度下的一种特定分配关系。

税收是政府收入的最重要来源,是一个具有特定含义的独立的经济概念,属于财政范畴。税收的定义可以从以下三点来理解:

(1)税收与国家存在直接联系,两者密不可分,是政府机器赖以生存并实现其职能的物质基础。

(2)税收是一个分配范畴,是国家参与并调节国民收入分配的一种手段,是国家财政收入的主要形式。

(3)税收是国家在征税过程中形成的一种特殊分配关系,即以国家为主体的分配关系,因而税收的性质取决于社会经济制度的性质。

2.税收的作用

税收具有组织收入、调节经济、维护国家政权和维护国家利益等方面的作用:

(1)税收是国家组织财政收入的主要形式

税收组织财政收入的作用主要表现在两个方面:一是由于税收具有强制性、无偿性和固定性,因而能保证其收入的稳定;二是税收的源泉十分广泛,能从多方面筹集财政收入。

(2)税收是国家调控经济运行的重要手段

国家通过税种的设置,以及在税目、税率、加成征收或减免税等方面的规定,可以调节社会生产、交换、分配和消费,促进社会经济健康发展。

(3)税收具有维护国家政权的作用

国家政权是税收产生和存在的必要条件,而国家政权的存在又有赖于税收的存在。没有税收,国家机器就不可能有效运转。

(4)税收是国际经济交往中维护国家利益的可靠保证

在国际交往中,任何国家对在本国境内从事生产、经营的外国企业或个人都拥有税收管辖权,这是国家权益的具体体现。

(二)税收的特征

税收具有强制性、无偿性和固定性三个特征。

1.强制性。

强制性是指国家以社会管理者的身份,凭借政权力量,通过颁布法律或法规,按照一定的征收标准进行强制征税。

2.无偿性。

无偿性是指国家取得税收收入既不需偿还,也不需对纳税人付出任何对价。

3.固定性。

固定性,固定性是指国家征税以法律形式预先规定征税范围和征收比例。

包括时间上的连续性和征收比例的固定性。

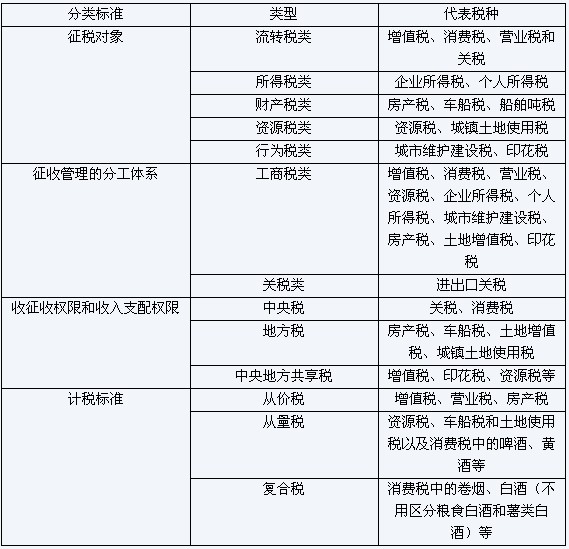

(三)税收的分类

我国的税种分类方式主要有:

1.按征税对象分类,可将全部税收划分为流转税类、所得税类、财产税类、资源税类和行为税类五种类型。

(1)流转税类――以流转额为课税对象(增值税、消费税、营业税和关税等)。

特征:间接税、对物税、比例税,计税依据是流转额

(2)所得税类(收益税)――以各种所得额为课税对象(企业所得税、个人所得税)。

特征:可直接调节纳税人收入,发挥其公平税负、调整分配关系的作用

(3)财产税类――以纳税人所拥有或支配的财产为课税对象(房产税、车船税、船舶吨税等等)。

特征:可为地方财政提供稳定收入来源;可防止财产过分集中于社会少数人;便于因地制宜进行征收管理

(4)资源税类――对境内从事资源开发的单位和个人征收的一类税(资源税、城镇土地使用税等)。

特征:只对特定资源征税;具有级差收入税的特点;实行从量定额;属中央和地方共享税

(5)行为税类――以纳税人的某些特定行为为课税对象(城市维护建设税、印花税等)。

特征:特殊的目的性;较强的政策性;临时性和偶然性;税源的分散性

2.按征收管理的分工体系分类,可分为工商税类、关税类。

(1)工商税类――由税务机关负责征收管理(绝大部分)。

工商税收是指以从事工业、商业和服务业的单位和个人为纳税人的各种税的总称,是我国现行税制的主体部分。具体包括增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、土地增值税、印花税等。

(2)关税类――由海关负责征收管理(进出口关税、进口环节增值税、消费税等)。

关税是对进出境的货物、物品征收的税收总称,主要是指进出口关税。关税是中央财政收入的重要来源,也是国家调节进出口贸易的主要手段。

3.按照税收征收权限和收入支配权限分类,可分为中央税、地方税和中央地方共享税。

(1)中央税。属于中央政府的财政收入,由国家税务局负责征收管理,如关税和消费税。

(2)地方税。属于地方各级政府的财政收入,由地方税务局负责征收管理,如房产税、车船税、土地增值税、城镇土地使用税等。

(3)中央地方共享税。属于中央政府和地方政府财政的共同收入,由中央、地方政府按一定的比例分享税收收入,目前由国家税务局负责征收管理,如增值税、印花税、资源税等。

4.按照计税标准不同进行的分类,可分为从价税、从量税和复合税。(掌握)

(1)从价税是以征税对象价格为计税依据,其应纳税额随商品价格的变化而变化,能充分体现合理负担的税收政策,因而大部分税种均采用这一计税方法

课税对象的价格×比例税率=应纳税额

从价税实行比例税率和累进税率,税收负担比较合理。如我国现行的增值税、营业税、房产税等税种。

(2)从量税是以征税对象的数量、重量、体积等作为计税依据,其课税数额与征税对象数量相关而与价格无关。以课税对象的重量、件数、容积、面积×单位税额得出应纳税额。

如我国现行的资源税、车船税和土地使用税以及消费税中的啤酒、黄酒等。

(3)复合税是对某一进出口货物或物品既征收从价税,又征收从量税。即采用从量税和从价税同时征收的一种方法。计算方法是从量税额+从价税额。

如我国现行的消费税中的卷烟、白酒(不用区分粮食白酒和薯类白酒)。

税收的分类

相关文章

| 江苏徐州会计从业资格考试圆满结束 (2011-12-23 14:39:20) |

| 武汉洪山区会计从业资格考试合格办证通知 (2011-12-23 14:24:11) |

| 江苏省会计从业机考答题大赛(11月)财经法规三等奖获得者――张丽华 (2011-12-23 10:16:17) |

| 楼市限购政策或将延续 (2011-12-23 10:05:09) |

| 山西省会计从业资格考试会计基础考前密押试题及答案解析(1)-h (2011-12-22 22:18:06) |

| 山东省会计从业资格考试会计基础考前密押试题及答案解析(1)-h (2011-12-22 22:18:04) |

| 河北省会计从业资格考试会计基础考前密押试题及答案解析(1)-h (2011-12-22 22:18:02) |

| 河北省会计从业资格考试会计基础考前密押试题及答案解析(1)-g (2011-12-22 22:16:48) |

| 山东省会计从业资格考试会计基础考前密押试题及答案解析(1)-g (2011-12-22 22:16:46) |

| 山西省会计从业资格考试会计基础考前密押试题及答案解析(1)-g (2011-12-22 22:16:44) |